2020年年前,孩子因刚需,在市区看好了一套期房,房价没跌,九千四百多一平,一大早儿子去排了几个小时队才拿到号,当时就是感觉房源特别紧张那种,不知是商家炒作的还是真的,心想刚需嘛买到就好,哪知年后房价跌了那么多,据说八千都能买到精装房,买不买何时买都让人纠结。

当时,儿子工作不足一年不能公积金贷款,就想干脆商贷,办手续那天 ,因省事,房产证上就只写了儿子名字,心想反正是跟他买的,免得日后父母不在过户麻烦,就是这一省事没加上父母名字,现在才明白很多公积金的惠民政策都用不上了,光贷款利息差就是十多万,拿到房需装修的话连父母公积金也不能取了。

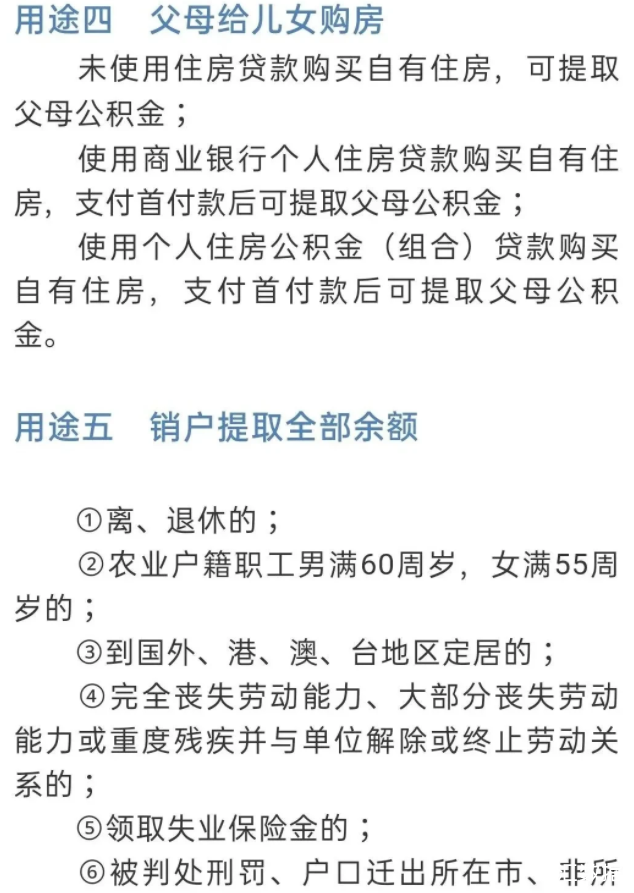

“……公积金用途四:父母给儿女购房

……使用商业银行个人住房贷款购买自有住房,支付首付款后可提取父母公积金……”,经咨询公积金中心,这段话的理解应该是房产证上财产拥有者才能提取公积金,房产证上有父母名字者可以提取父母的公积金,但是不是房产拥有者就不能提取,哪怕是父母跟子女购的房,父母只还贷但不是房产拥有者不得提取公积金。

商贷十年当时年利息5.88%,而如果写上了父母名字就可以用父母公积金来贷款,利息会低很多。但是现在,想再用公积金贷款还商贷也是不可能的,一个疏忽使家庭经济运转带来了困难,买房装修其实是个大事,需要全方面了解相关优惠政策,必须认真解读相关公积金购房政策。