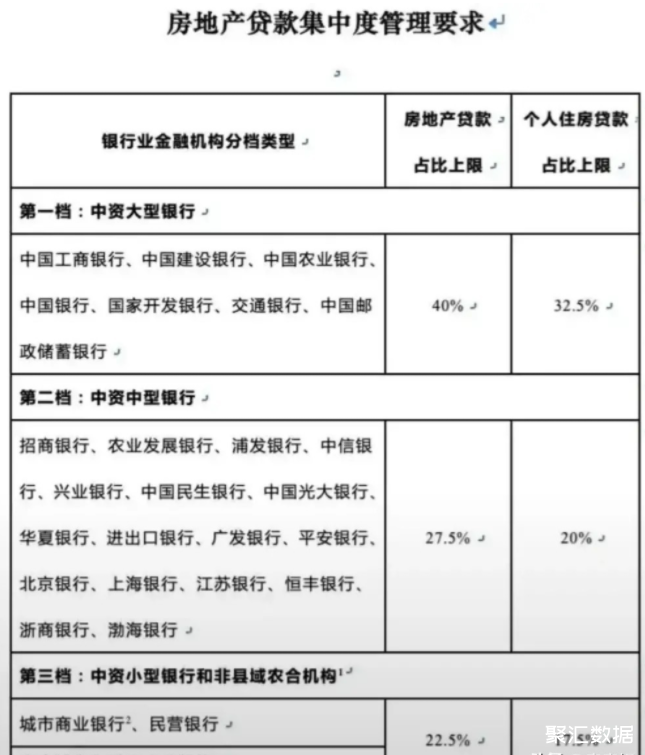

最近,限制房企贷款占比和个人住房贷款占比的政策一出台,弄得人心惶惶,这是什么意思?房价要暴跌了?房企要破产了吗?

为什么很多大型房企还在继续拿地?尤其是省会城市接连布局,某大、某创、某科、某园就跟比赛似的拿地!

对于房地产企业来说,在海南岛率先打响”必须现房销售“第一枪开始,大型房企longduan地位已经形成。

小房企那些手里有个几千万就敢拿地去银行贷款的时代终结,资金链断了就跑路,留下烂尾楼逃之夭夭以后想也别想,你连拿地都拿不到了。

头部银行只会把钱贷给那些有偿债能力的大房企,而且还要控制额度,这样资金周转率势必会拉长,这些都会算在房价成本里面。

对于个人来说,买房会越来越难,你要经过银行审核,你的偿债能力越强银行放贷的几率越大,经过评估你的分数是60分不适合买房,别人是80分,就会贷给80分的。

买房的难度会增大,要么提高首付比例,减少贷款额度,要么全款,银行此举是为了控制风险,看看法拍房数量骤然增加就知道了。

银行是经过严密审核才确定你能否贷款的,而有些人为了能多贷款走了一些潜规则,最后结果仍然是还不起,一旦遇上风吹草动首先扛不住只能断供求生。

银行只会给头部房企房贷,同样也只会给头部个人发放个人住房贷款,也就是优质客户、个人,银行的终极目的就是为了控制金融风险。

通货膨胀时代都想向银行借未来的钱,来转嫁通货膨胀带来的伤害,你能想到的时候,银行把这条路也堵死了。

不论是个人还是企业,银行、还是城市,熙熙攘攘皆为利往,对自己没有利的事儿谁也不会干,看明白了这一点你就会先人一步,仅此而已。