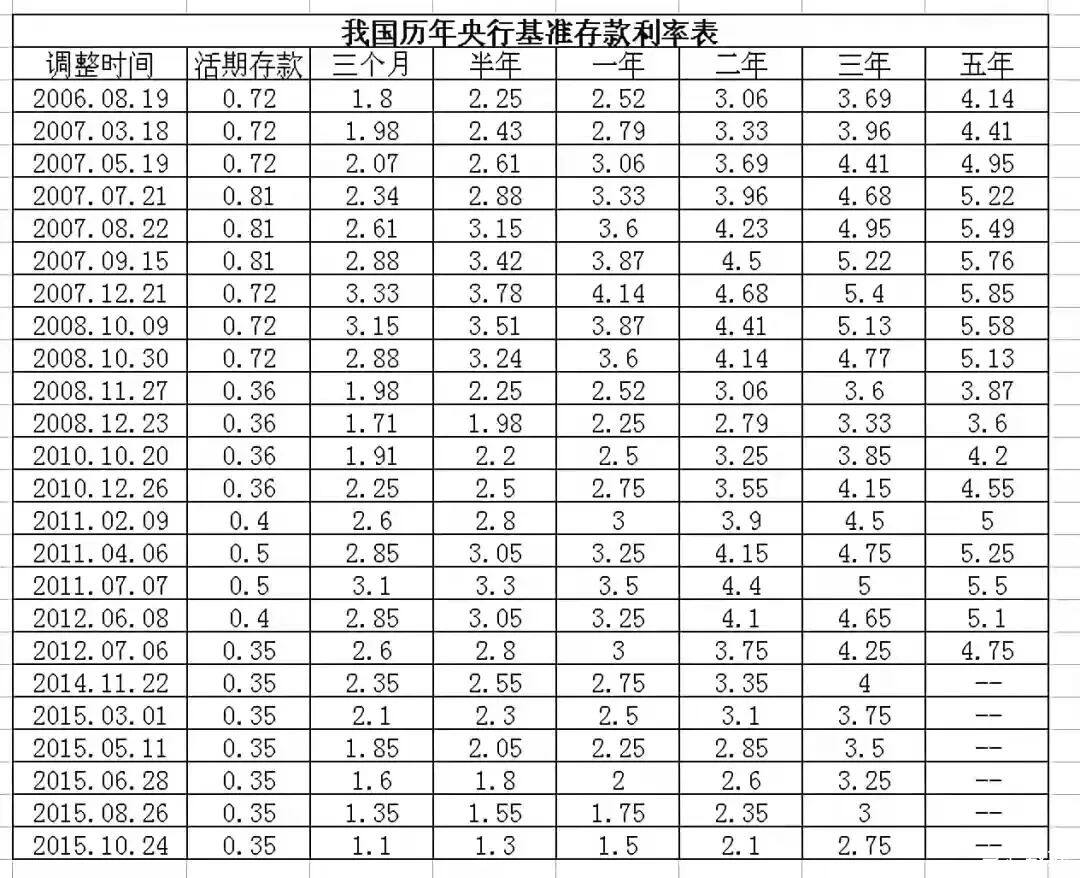

最直接的影响是短期限的存款利率有可能上升,但中长期限利率有下行压力。归根到底,自6月21日起将存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”,存款利率定价改革的影响会逐渐深入,对储户的投资理财行为构成不少的影响。

通过优化存款利率自律,将会有利于市场有序竞争。根据新方案的规则来看,金融机构无需大幅调整所有期限的存款利率,而且一年以上的存款占比也较小,综合影响会比较有限。

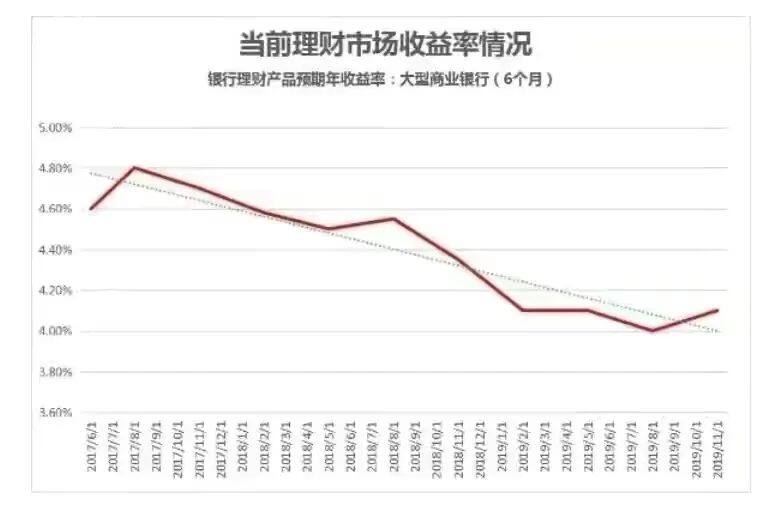

不过,大额存单高息利率会趋于下降,这也是适应了无风险利率下行的趋势。在无风险利率趋于下行的背景下,理财市场的收益率也会趋于下降。

近年来,智能存款、高息理财等产品逐渐减少,存款利率趋于下降,促使投资者进一步分散资产配置,这或多或少刺激部分资金流向股市,打破刚性兑付,将会是大势所趋。

长期来看,居民储蓄会加快投资转化,未来储户可能会逐渐分散资产配置,风险偏好也会逐渐改变。