近年来,有一个现象引发社会关注,比如说,开发商有时候想降价卖房,许多市民也渴望便宜买房,但地方政府却不允许,始终维持当前的房价政策。这到底是是为什么呢?却似乎始终维持当前的房价政策。这到底是为什么呢?现在明明都是存量的房子,大头收入、土地款已经被地方收入囊中了,现在每降一分钱,本质上都是在房地产开发商身上割肉,为什么不让房价一降到底?这样普通人都可以便宜的买房子,大家皆大欢喜不好吗?保房价到底是在保护谁呢?先说结论,如果不控制,让房价肆意下跌,受苦的只有普通人和整个经济环境,而保房价就是在保经济、保消费,甚至是在保护整个社会的信用基础。

我们先思考一个问题,各个省市的地方是如何看待房地产的,或者说各个地方都能从房地产这门生意中得到什么好处呢?简单来说,地方从中获得大量土地出售收入和税收。但更重要的是,稳定的房地产市场有助于锁定人口。对于一个城市而言,真正的资源不是土地有多么的大,矿产有多么的丰富,而是人口。人口在这些城市中工作、生活、消费,这样城市的价值就大大提升了。

因此,人的价值总和决定了城市的价值,所以我们看到很多城市在招揽人才的时候,第一个映入眼帘的政策往往都是在购房上的扶持,这些人在城市买了房,就要长期在这个城市工作、生活、消费、上学,不断为这个城市做贡献。很多人认为高房价挤压了消费市场的空间,正所谓掏空6个钱包,已经没有钱消费了,但实际上真正消费市场的主力军恰恰就是这些在城市有房子的人。无论从消费能力还是从消费需求,亦或是对经济的刺激,有房者对于城市的作用远远大于无房者,而保住房价就是保住这些有房者的资产,不再继续贬值。因为资产一旦贬值,后果是不堪想象的。而保房价的第二个作用就是锁定资产价格。

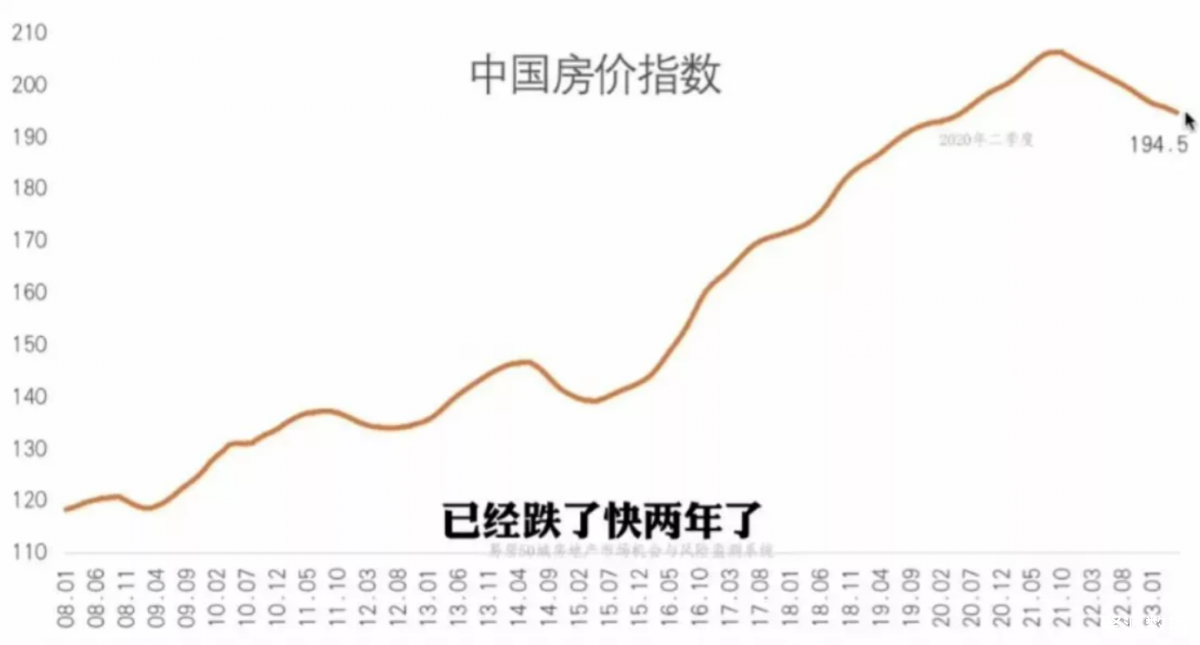

中国绝大多数家庭的底气源自哪里?那就是房子。在过去的十几二十年中,绝大多数家庭的财富增长主要源于房产增值。2012年到21年,差不多10年的时间,全国房价从每平米5790元涨到了9860元,翻了1.7倍,这还是全国平均下来的水平。如果单看一二线城市,涨幅更为惊人。

可以说所有人的资产几乎都和房产深度绑定在了一起,即便是你没有房子,但是你背后的家庭总有房子。过去的几十年,我们不断的创造货币,不是真的印出来发到每个人手上的,而是靠银行贷款贷出来的。这些钱通过一次又一次的贷款,生产、收入、消费、储蓄不断循环,催生了整个商业社会的繁荣。而作为源头的贷款是需要有足额的信用作为抵押物的,而我们能接触到最好的抵押品就是房子。

很多人愿意贷款买房,能够贷款生产,本质上都是因为房子这个抵押品的价格足够坚挺,而房子的价格体系一旦崩溃,流动性一旦枯竭,绑在房子上的信贷立刻就会崩塌。房价下跌,整个社会信贷的抵押品都贬值了,能贷出来的钱就变少了,社会上流动的钱自然而然也就会变少。企业贷不出来钱就只能收缩生产,生产一收缩,员工的收入就会跟着消费一同萎缩,这就是一个恶性循环。甚至可以说,很多人的社会信用都是与房价息息相关的,房价的涨跌直接关系到众多普通人的信用,这也是为什么去年房价下跌的时候,很多人直接就失信了,面对这种情况,堵住绝大多数城市房价下跌的势头,死保房价是唯一的选择。维持住房地产的价格,本质上就是在保证社会信贷抵押品不会继续贬值,保证货币持续的充足。但是这种死保不是长久之计,接下来要保到什么时候,这就是政府的事情了。