降低存量房贷利率成为了一个新的政策的风向,备受社会关注。那么这样的政策会落地吗?哪些人群会受到影响?影响会有多大?我们这节用几分钟时间和你一块做个讨论。首先要理清个概念,你必须明白降低存量房贷利率指的是什么?怎么降?我们谈到房贷,有新增的房贷和历史上的购买房产,已经形成了房贷这儿的强。降低存量房贷利率主要指的是在政策落地之前,购买房产,已经形成房贷的这些家庭。那么所谓降低存量房贷利率,你也需要了解。

降低存量房贷利率已经成为新的政策风向,受到了广大社会的关注。那这样的政策真的会实施吗?哪些人群会受益?其影响又会有多大?首先,我们必须明确降低存量房贷利率究竟意味着什么。所谓存量房贷,既包括新增的房贷,也包括历史上购买的房产所形成的房贷。而降低存量房贷利率主要指的是政策实施前,已经购房并形成房贷的家庭。房贷利率的定价模型主要参考5年期的LPR利率,基于此来决定浮动范围。而降低存量房贷利率,其实主要是调整这部分的浮动,而不是对5年期LPR基准利率进行大的调整。

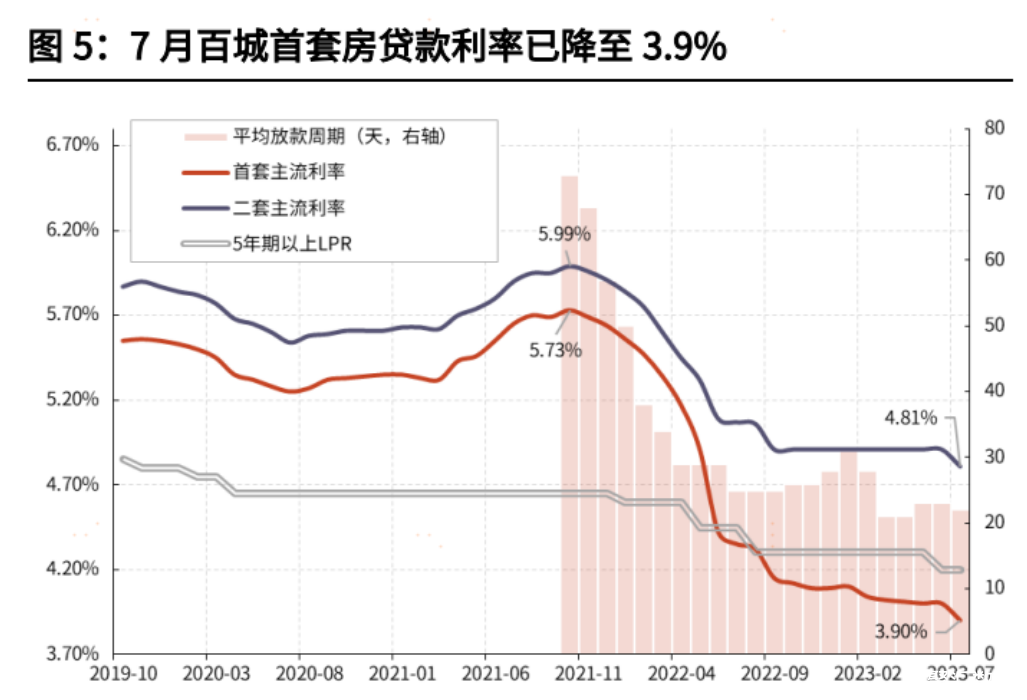

在这个前提下,又有哪些人群会受到影响呢?从2017年到2022年,是历史上最严厉的房地产调控政策期间,全国无论是一线、二线还是三线城市,几乎所有的房贷利率都是参考5年期LPR,并有向上下的浮动。例如,首套房可能上浮三五十个基点,而二套房甚至可能浮动超过100个基点。简单来说,浮动50个基点就是0.5%。考虑到那时对房贷的需求较大,银行资金有限,所以房贷利率相对较高。

反观2017年之前的情况,不论是从2008年还是2012年、2015年来看,首套房贷利率普遍都享有不同程度的优惠。例如,首套房利率有可能是基准利率的95折或9折,甚至有时还能享受到7折的优惠。这也意味着,降低存量房贷利率的政策,主要会影响那些在2017到2022年间购房的家庭。而2017年之前的家庭,因为首套房贷利率已经向下有浮动,有优惠了,二套房贷利率一般也都没有向上有太多的浮动,大多是参考基准利率。所以这个存量房贷利率,在这一次所谓的降低存量房贷利率的时候,不太受到影响。

再接着来看,如果降低房贷利率的话对在在2017到2022年间形成房贷的家庭会带来多大的影响?假设一家庭在2017到2022年间的房贷利率曾向上浮动50个基点,那么根据最新的政策,其房贷利率可能会降低约0.8%。但实际的降幅可能还要小一些,例如只降低0.2%或0.3%。

然而,这些调整对一线城市如北京、上海的影响不会很大。因为在这些城市,即使是现在的新增房贷,利率也往往是高于5年期LPR的,而且并无优惠。主要影响的还是除了一线城市之外,那些二三线城市在2017年到2022年期间的购房者,如果你在此之前是向上浮动50个基点,这一次可能会向下最多浮动20个基点,就意味着说你的房贷利率可能能够优惠0.7%左右。

值得提及的是,此类的降低存量房贷利率的政策在2008年次贷危机后曾经实施过。当时,首套房贷利率普遍可以享受到7折的优惠。这也是自1998年房地产市场化以来,首次出现了购买房产的首套房贷利率有优惠的情况。这样的政策直接或间接地刺激了2009年二季度开始的全国房价上涨。