全国房地产市场在今年1-7月份显露出一系列冷淡的数据,而这背后的真正原因和未来走向值得我们深入探讨。

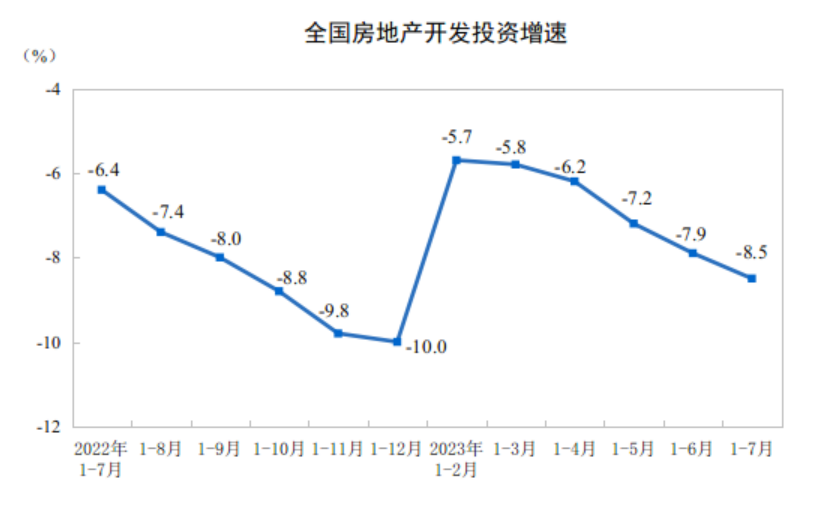

1-7月份,全国房地产开发投资达67717亿元,同比降低了8.5%。这样的数据,尤其是在住宅投资领域,降幅达到7.6%,都明显反映出市场的保守态度。

与此同时,房屋施工面积也表现不俗,同比下降6.8%,达到799682万平方米。更令人担忧的是,新开工面积降低了24.5%,暗示开发商对未来的市场走势持较为谨慎态度。然而,竣工面积却大幅增长20.5%,这意味着更多的房源将会进入市场。

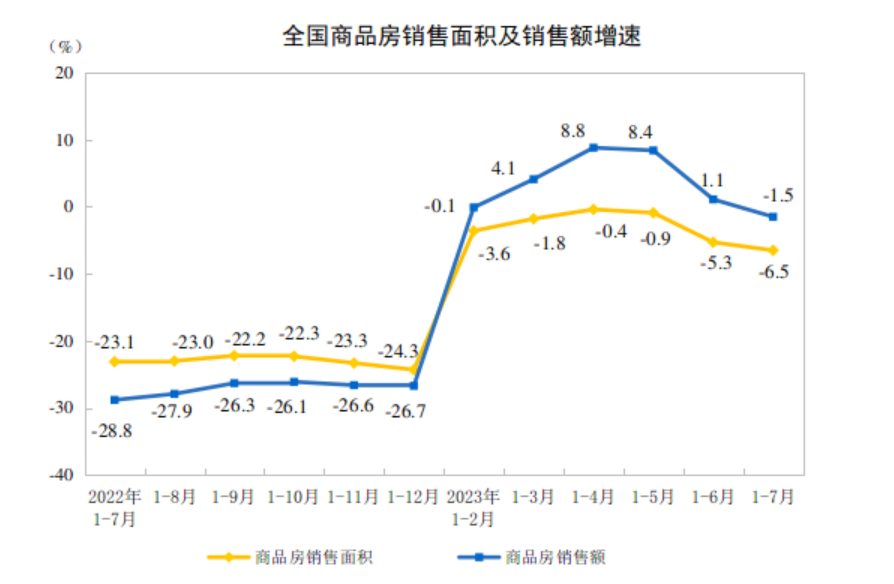

商品房的销售面积与销售额均表现不佳。前者同比下降6.5%,后者降幅为1.5%。令人稍感安慰的是,住宅销售额小幅上扬0.7%,但销售面积仍下滑4.3%。

而房地产开发企业的到位资金总额也呈下滑态势,达78217亿元,同比减少了11.2%。这其中,国内贷款、利用外资和自筹资金均大幅度减少,分别下降11.5%、43.0%和23.0%。

与此形成鲜明对比的是,7月末的商品房待售面积增长了17.9%,暗示未来的销售压力可能会增加。

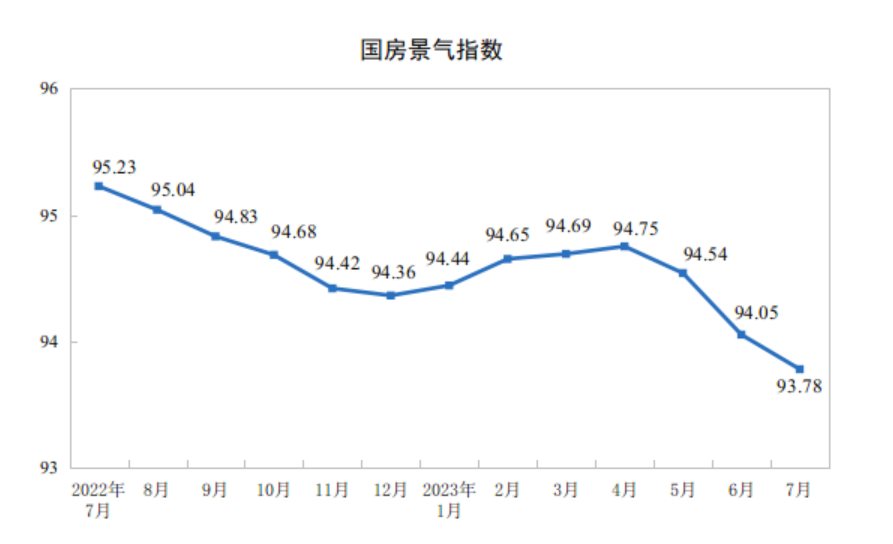

而最新的“国房景气指数”为93.78,这一数据在100点以下,意味着整体楼市仍然偏冷。

综合以上数据,我们可以看出,虽然房地产市场在某些领域仍然呈现增长,但整体投资、销售和开发态势都呈现出一定的下滑。如何调整策略,以及如何面对未来市场的变革,将是业界需要深入思考的问题。

| 指标 | 绝对量 | 同比增长(%) |

| 房地产开发投资(亿元) | 67717 | -8.5 |

| 其中:住宅 | 51485 | -7.6 |

| 办公楼 | 2689 | -8.1 |

| 商业营业用房 | 4837 | -18.3 |

| 房屋施工面积(万平方米) | 799682 | -6.8 |

| 其中:住宅 | 563026 | -7.1 |

| 办公楼 | 31754 | -5.7 |

| 商业营业用房 | 69684 | -9.4 |

| 房屋新开工面积(万平方米) | 56969 | -24.5 |

| 其中:住宅 | 41546 | -25 |

| 办公楼 | 1515 | -20.1 |

| 商业营业用房 | 3849 | -25 |

| 房屋竣工面积(万平方米) | 38405 | 20.5 |

| 其中:住宅 | 27954 | 20.8 |

| 办公楼 | 1164 | 22.2 |

| 商业营业用房 | 2806 | 5.7 |

| 商品房销售面积(万平方米) | 66563 | -6.5 |

| 其中:住宅 | 57623 | -4.3 |

| 办公楼 | 1430 | -18.3 |

| 商业营业用房 | 3418 | -19.8 |

| 商品房销售额(亿元) | 70450 | -1.5 |

| 其中:住宅 | 63184 | 0.7 |

| 办公楼 | 1922 | -20.2 |

| 商业营业用房 | 3616 | -17 |

| 商品房待售面积(万平方米) | 64564 | 17.9 |

| 其中:住宅 | 31239 | 19.5 |

| 办公楼 | 4760 | 21.9 |

| 商业营业用房 | 14073 | 13.7 |

| 房地产开发企业本年到位资金(亿元) | 78217 | -11.2 |

| 其中:国内贷款 | 9732 | -11.5 |

| 利用外资 | 30 | -43 |

| 自筹资金 | 23916 | -23 |

| 定金及预收款 | 27377 | -3.8 |

| 个人按揭贷款 | 13950 | -1 |