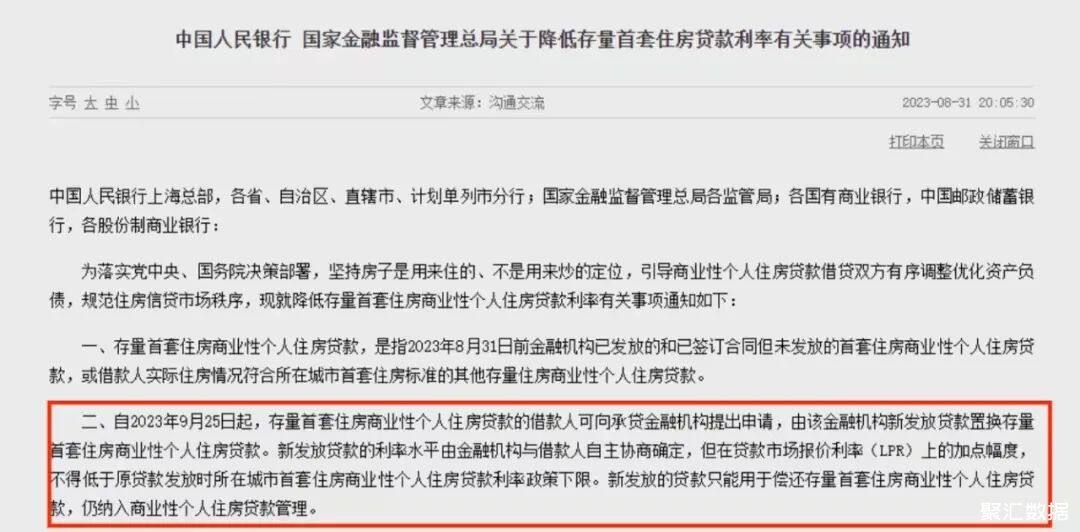

9月25日起,存量房贷利率降低的官方政策终于出台,让许多房贷人士感到如释重负。然而,此项政策在申请流程和具体条件上却并不十分明确,容易令人迷惑。本文旨在以简单明了的方式解释这一政策,并针对不同情况给出实用建议。

首先,政策提到了一个基本标准,即“手续”的完成,也就是在之前就已经签订了房贷合同的人才能申请。比如,今年8月31日以前已经发放的首套房贷,或者已经签订了合同还没发放的首套房贷,从9月25日起,可以向银行提出申请调整你的房贷利率。

其次,尽管政策口径上提到“自主协商”,实际操作中,大多数情况下都能按照最低标准执行,具体能下降多少由你和银行之间协商确定。

如何理解这个“最低标准”呢?关键在于你当时购房的年份。以2017年为例,当时的房贷利率制度还没有涉及LPR(贷款市场报价利率)。假如你当时的房贷利率是5.88%,这个数字是由基础利率4.9%加上浮动点数计算得出的。根据新政,你现在有机会将这个利率降至4.9%。

而对于近两年在LPR制度下购房的人来说,假如你的LPR是4.65%,那么最低你也能将房贷利率降至4.65%。

总结而言,新政策允许房贷人士降低至当时购房时的最低房贷利率,但不能低于这个标准。这是一个极具实用价值的政策,尤其是对于那些在高利率时期购房的人。只要你符合申请条件,并了解如何优化你的房贷利率,就能在未来的还款过程中省下不少钱。