关于存量房贷的个人理解和计算

1、比如你2020年武汉买的房利率是4.6+1.06=5.66。按照政策。现在可以给你调整为2020(买房当年)年的最低首套基准利率4.6。也就是2023年的4.2+0.4=4.6。想当减少了0.66,其实变相的就是相当于你用当年的基准利率买房没有加点。但是为了后续全国同意调整Ipr,也就是4.2这个值。所以才搞出这么一套绕来绕去的算法。

2、如果当年加点比较多,还是可以减少一点的。如果本来加点就不多,其实意义不大,因为现在很多城市都在基于基准利率减bp。

3、关于调整大概也是根据区域和年份,银行到时候年份调整,因为要是一个一个签合同,我估计按照银行的效率,估计要排到明年去。当然也有可能就是让你提前沟通好,去银行签个字。等着银行按月批量调整。

4、终归到底,还是有钱就去提前还吧,月供如果没有10%左右的下调。对生活体验感来说没啥实际改变。

5、还有一个很坑人的事就是现在经济下行,按照基准4.2算。很多人还只是4.6左右,一旦经济缓和,Ipr上涨30个点以上。那现在降到5以下的房贷,马上又会变成5以上。就是吃定你了。

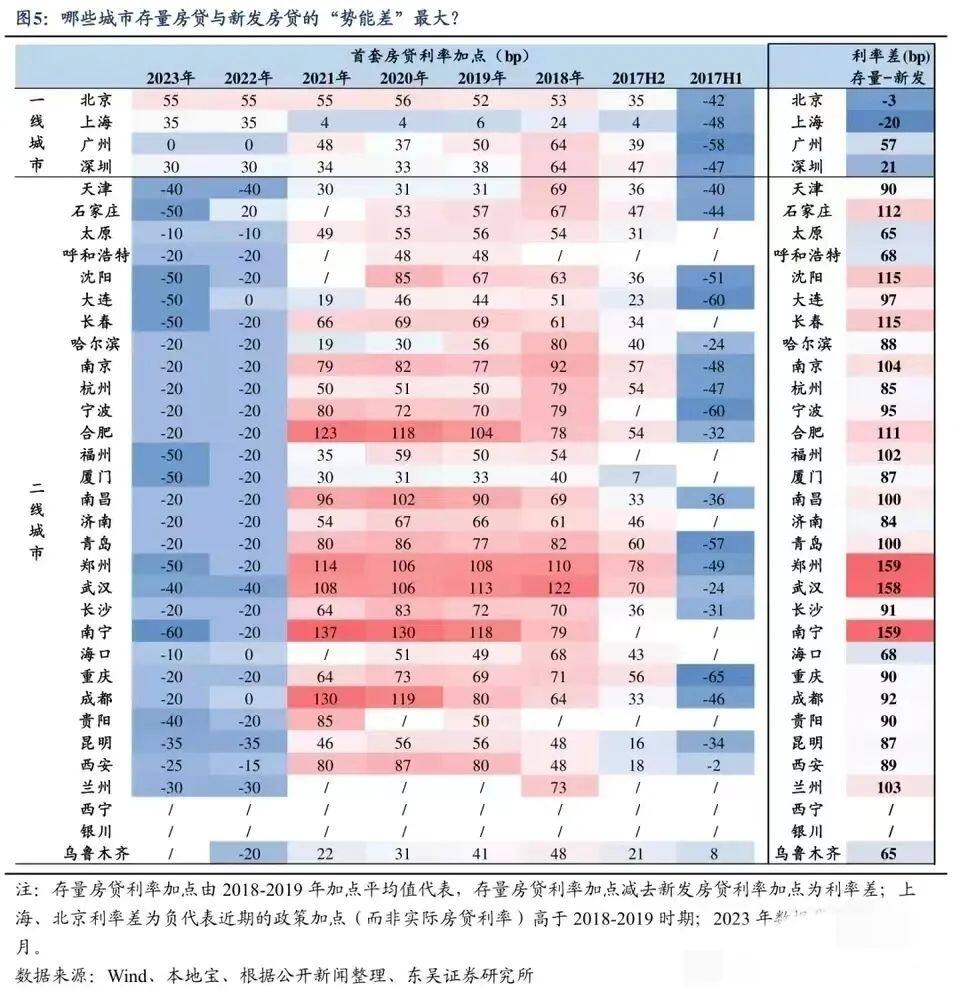

大家可以看看下图,就知道哪些城市存量房贷与新发房贷的“势能差”最大。