上海沪惠保,购买需要注意什么?

- 爱生活的小甲 25

上海的惠民保产品沪惠保发行不到12小时就卖出130万份、31小时卖出200万份。这份商业保险(它不是社保、不要搞错!)真的有这么好吗,买的时候注意些什么呢?我给大家简单讲讲。

1.确定你有资格购买

沪惠保的购买门槛很低,但不是所有人都能买的,也不是所有在上海的人都能买的,甚至不是所有有上海户口的人就能买的。

沪惠保唯一的购买门槛是在上海参加社保基本医疗保险。社保分为城镇职工基本医保和城乡居民基本医保,无论在上海参加哪一种都可以。

换言之,即使没有上海户口但在上海工作、范围正常缴纳社保的就能购买沪惠保。因为沪惠保本身就是上海医保的一种补补充嘛!

相反,一些有上海户口但没有在上海缴纳医保的人就不能买。比如部分知情,他们贵上海后户口回来了,但参加的社保是外地的,所以不能买。当然,他们在外地参加了医保,如果当地有类似的惠民保产品的话可以购买当地的保险。

2.可以用医保卡个人账户支付

一年115元的保费是真的便宜,而且不分年龄、职业、身体状况。

高端商业医疗保险价格上万元。即使是最常见的百万医疗保险的保费也是因人而异的,年轻人200多元一年、中年人5、6百元一年、超过55岁后1000多元一年、再后面有钱也不能买了。

沪惠保就是115元,哪怕100岁投保也是这个价。这就是惠民的地方、尤其是对于老人而言非常实惠。

沪惠保是可以用医保个人账户购买的,而且可以帮直系亲属买。也就是说,年轻人医保卡账户里的钱多暂时用不完,放在那里也是浪费,可以用起来替父母购买。这样不用额外支付现金就可以帮年迈的父母购买沪惠保了。

因此,买之前先看看医保个人账户有没有余额。有的话不要额外掏钱了,直接选择医保卡个人账户支付。

3.6月30前截止,保费一年一付

沪惠保从发行开始到6月30日前都能购买,想买的朋友这两个月可以动起来了,超过时间今年就不能买了,只能等明年了。当然,已经买了又后悔的人可以在6月30日前退保,到了7月1日保险期间正式生效后就不能退保了。

本次买好以后保险期限为2021年7月1日到2022年6月30日,115元保一年。明年保费多少要等新的政策了。

4.沪惠保不是万能保,甚至比其他商业保险保障范围窄

说了那么多好的地方,给大家说说不足之处。

沪惠保不是万能保险什么都能保,他主要作用是保大病,因为小毛小病不可能住院、也不可能用沪惠保里列出的21种进口高价药。

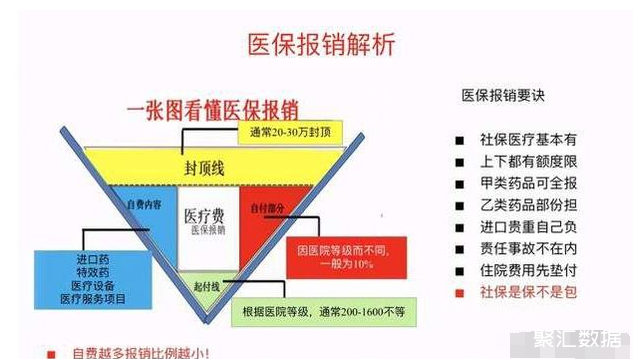

沪惠保有2万元的免赔额、比较高而且赔付比例为70%。由于只报销社保以外的支出,可能会和你想的不一样。

比如,一个人住院治疗花了20万元,基本医疗保险报销了12万元,自费了8万元。则沪惠保最多报销(8万—2万)*70%=4.2万元。

而一般的普通医疗保险最多报销(8万—1万)*100%=7万元。

可以看出赔付金额的差距还是非常大。

另外,沪惠保虽然有21种进口高价药可以报销但比起主流商业补偿医疗保险差距还是很多的。

由于沪惠保价格便宜,不可能让它的保障范围和几倍于其的其他保险相比,这也是正常的。买的时候要想清楚。

5.沪惠保不是社保

很多人把沪惠保叫做第二社保(包括题主),这是错误的理解。社保是社保,由国家负责支付各类费用。沪惠保是由多家商业保险公司共同承保,妥妥的商业保险。

只是沪惠保有些特殊,和其他地方的惠民保产品一样,它有当地政府机关牵头并做信用担保。应该说它是一种有政府指导、管理的商业保险,这样的描述更加准确。

来自:@王五说财

- 梦丹蓝 22

首先,这说到底还是一个商业保险,只是不是单一保险商承保,由9家公司共同承保。

沪惠保虽然便宜(115块/年)且门槛低,但他第一目标人群还是:高龄人,已经患有重疾的人。不限年龄,不限户籍,不限健康状况,不限职业要有上海基本医保都可以参加。

那么我们购买需要注意三个地方。

一、投保时间。虽然不需要等待期,但沪惠保的最早生效日期是2021年7月1日。2021年5月1日到2021年6月30日为投保期,7月1日开始统一生效!所以在正式生效前的医疗费用还是需要自主承担的。

二、只支持医保目录外的费用。这一款沪惠保主要保的就是自费部分进口药,外效药这方面,也就是指的这部分。

三、事后理赔。需要出院后再做理赔申请。具体需要的理赔要求和一般医疗保险一样,需要:发票/出院小结/用药清单/身份证明。

最后,既然是第二社保,大家一定要有预期,它无法替代传统商业医疗险。

- LW999 19

在业内人士看来,上海拥有世界一流的医疗资源,居民也享有较好的医疗保障待遇,但看病就医的自费支出对于许多家庭来说仍是一笔不小的经济压力。“沪惠保”的推出,将有助于减轻居民自费医疗费用负担。

据介绍,“沪惠保”覆盖超1900万上海基本医保参保人,不限年龄、不限职业、不限健康状况,无需体检,高龄老人、高危职业、既往症人群均可投保。不分男女老幼,保费统一115元/年,可获得医保范围外一年最高230万元的补充医疗保障。

包括特定住院自费医疗费用保险金、21种特定高额药品费用保险金(涵盖17种特定重大疾病和罕见病)和质子、重离子医疗保险金三大保障。尤其是质子、重离子保障让普通人在不幸患癌后也有机会获得国际顶尖治疗技术。

参保人可使用个人医保卡历年余额直接缴纳保费,同时还可为家庭成员投保,可为本人及最多5位直系亲属(父母、配偶、孩子)投保。

- 汪宜伸 17

现有的医保+沪惠保≠100%报销!

- 开心啊 0

最近几天,沪惠保火爆全网,主要原因有以下几个:

- 1、不需要沪籍,只要在上海参加医保,就可以购买;

- 2、任何年龄,包括被很多保险公司拒绝的65岁以上老人,也可以购买;

- 3、任何职业,不管是不是在高危行业工作,都可以购买;

- 4、不需要体检,即便有既往病症,也可以购买保险;

- 5、可以使用医保个人账户金额进行支付,可以替有上海医保的家人购买(包含本人、配偶、父母和子女,单人账户支付家人保险份数累计不超过5份)。

以上都是沪惠保大火的优势和魅力所在。

接下来需要介绍下购买时的注意事项:

- 1、有保障责任限制。保险责任仅包含住院自费、特药、质子重离子三个方面;

- 2、有免赔额。住院自费项目中,有2万元的免赔额,也就是说只有当 住院期间实际发生的,医保范围外特定药品、特定手术费材料和检查检验中的 自费部分,超过2万元,才能获得赔偿;

- 3、有既往病症和无既往病症的,虽然都能获赔,但赔偿比例不同;

- 4、费用为115元/年/人,保险期限一年,保险期自2021年7月1日-2022年6月30日;

- 5、每人仅可购买一份;

所以,购买保险前要看清楚条件,避免浪费。