爷爷在世房子给孙子,赠与和买卖哪个交税少?

- 上益优水 8

如果仅算孙子一方缴税,买卖情况下的税率≤赠与。

但是,如果将两头税率加到一起、或者考虑到未来再次出售情况下,就要因情况而定。

以下从两个方面比较一下:

爷爷在世时将房子过户给孙子,两头分别如何缴税

假设孙子未来打算出售这套房,如何缴税

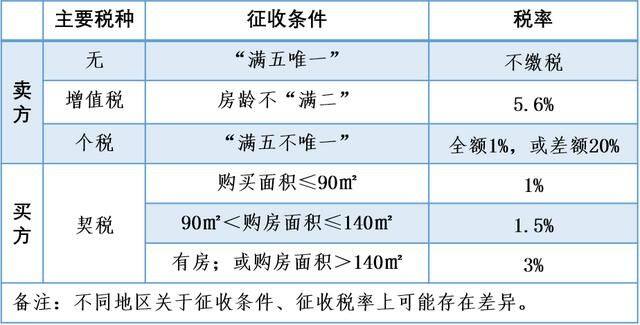

赠与、买卖主要缴纳的税种、税率

1.赠与

受赠方(孙子):缴纳3%契税,以及0.5‰印花税。

赠与方(爷爷):0.5‰印花税。

双方合计纳税3.1%,固定。

2.买卖

(1)出售方(爷爷)需要缴纳的税费

房产对于爷爷“满五唯一”情况下,无税。

不满五唯一(包括不满五、不唯一)情况下,1%个人所得税(按照政策明文规定,能查到原值情况下,按照差额的20%征收个税;不能查到原值情况下,按照全额1%核定征收个税。这里按照1%核定征收计算)。

若房子不满二,还需要缴纳5.6%增值税。

因此,爷爷最低无税(满五唯一);取中1%个税(满二,但不满五唯一);最高6.6%(含增值税+个税,不满二情况下)。

(2)购买方(孙子)需要缴纳的税费

家庭名下无房,且房子面积≤90㎡,1%契税。

家庭名下无房,且90㎡<房子面积≤144㎡,1.5%契税。

家庭名下有房,或房子面积>144㎡,3%契税。

孙子最低1%契税,最高3%契税。如开篇给出的结论:如果单从孙子一方来计算,买卖情况下孙子最高缴纳3%契税;而赠与情况下,孙子需要固定缴纳3%契税。买卖税费≤赠与税费。

如果将两头加起来一起计算,最低1%(孙子缴纳契税),最高9.6%(含爷爷的增值税、个税、孙子契税)。

到底是赠与还是买卖省税,需要题主根据情况,自行对应核算。

如果未来孙子打算出售此房,如何计税?

区分两种情况:

1.如果当时爷爷是通过买卖方式将房子给到孙子

孙子再出售此房时,计税方式同前述“出售方需要缴纳的税费”部分,要区分这套房子对于孙子而言,是否满五唯一、满二等情况而定,不再赘述。

2.如果当时爷爷是通过赠与方式将房子给到孙子

其实赠与方式下给到孙子、孙子再出售,计税方式与“买卖”是一样的——

对于孙子而言“满五唯一”,无税。

对于孙子而言不满五唯一,按照差额20%、或者全额1%缴纳个税。

若房子还不满二,再缴纳5.6%左右增值税。

稍作延伸,重点说一下划线部分:个税缴纳。