一、销售端开始“宽松”,比如降低首付比例、降低房贷利率,银行放款提速由6个月缩短至2-3个月,以加快现有库存去化与销售回款 。据统计,目前已有哈尔滨、青岛、义乌、长沙、武汉开始实行宽松政策,刺激销售端需求,很有可能会引发“羊群效应”。从目前趋势来看,预计2022年3-4月楼市有所回暖。

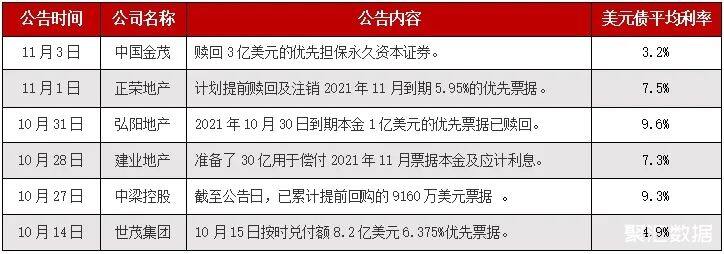

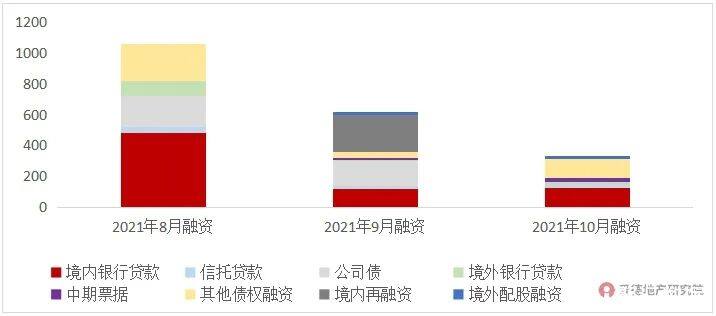

二、融资端明显“纠偏”,比如外汇管理局拟开通美元债“绿色通道”,避免引发全面“违约”,目前已有多家地产商开始赎回公司的境外美元债。同时,金融机构或将实行“白名单”管理,对房企融资行为逐步恢复正常,10月份房地产贷款投放初步估计环比多增约1500亿到2000亿元。随着金融政策逐步微调,预计2022年二季度房企融资将得到修复。

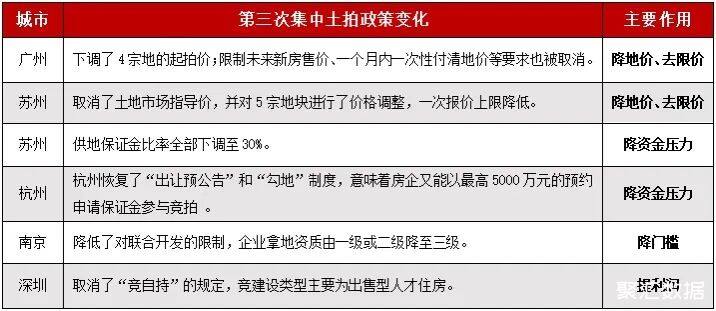

三、投资端“多措”并举,比如降低地价、降低土拍门槛、降低保证金比例等,以此来降低土地流拍率。对此,有房企表示“如果地价条件放宽,地块有5%-8%的利润率,还是会积极拿地的”。 大致可以预见,在2022年“小阳春”后,资金稍微宽裕的房企或将逐步恢复主动拿地,而大部分房企投资节奏恢复正常很可能要到2022年第三季度。

于此,楼市至暗时刻已然过去,开始发出回暖的信号。