买房可以不贷款一次性付款吗?有何利弊?

- 春羽 100

1、买房当然可以一次性付款,或贷款按揭付款,两种付款方式各有取舍。

先说下一次性付款:快准狠!简单,付完款房子到手,以后每个月不用去还款,省心。房子想住就住,不想住可以租。

其次,按揭付款:不用一次性拿很多钱出来,付一点首付,其他的全部贷款,可以留下一部分资金做别的投资。房子还是可以自住或出租,如果出租的话,租金可以抵扣一般分月供。

通货膨胀因数一定要考虑进去,资金最大化,现金为王。

- Summer爱夏天 23

买房当然可以不贷款一次性付款,但是这要取决于购房人的现金流大小和具体个人情况(未来可持续性收入,年龄,消费习惯等),贷款的好处就是用最小的现金流提前上车,如果是刚需的话首套房首付比例最低,贷款利率低,用最小的现金流提前锁定住宅,房地产有保值增值的特性,持有房产最起码可以对抗通胀,这时候贷款就具有杠杆的作用了,但是“房住不炒”政策落地以来,这种特性或许会慢慢减弱。那么再来看看一次性付款的当时,如果手头的现金流足够充足,一次性付款的现金流只是杯水车薪,那么建议一次性付款,不为别的,咱图个省事儿!

- 创新拿铁 7

关于买房贷款还是不贷款,有以下几点建议:

1、买房贷款好处。

贷款可以让手上资金活用,也就是你只付部分房款,手上剩余钱可以挪为他用,比如投资理财产品,或者是日常家里急用钱。

2、不贷款的好处。

不贷款的话可以省下一笔利息。可别小看这笔利息。如果房贷30年,每年利息一万算,已经是30万了,这笔利息足够再买一套房付首付了。

所以贷款和不贷款都有各自的有点,主要看个人经济状况。手上资金充足的话建议是不贷款。

- 用户6756 0

一、首先你要了解一下通货膨胀率,通货膨胀率通俗直白的说就是货币每年都在贬值,最近几年的通货膨胀率大概为每年3%左右。

二、也就是说物品都在相对涨价,货币的实际价值也就是购买力却在贬值,今年的一百块如果不拿它赚利息产生额外价值,那明年一百块钱能买到的东西就只相当于今年的97块就能买到的东西。

三、所以才会有理财,投资这些。理论上也就是理财收益只有大于通货膨胀率,达到年化收益率3%以上,才算是真正赚到钱了,否则都只是账面收益,实际购买力上是亏钱了。

四、这样说完,你就会明白,几年前贷出来的款,是很划算的,除去通货膨胀率,实际利息其实是极低的。

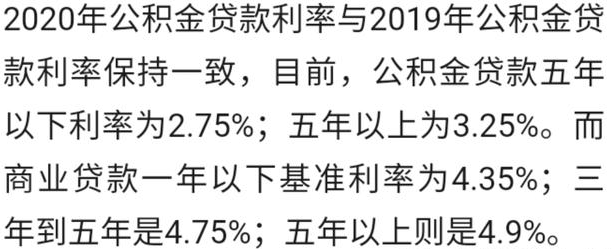

五、尤其公积金贷款的利率只有3.25%,不算账面数额,除去通货膨胀率,实际上等于只用0.25%的利息白用银行的钱,而你付完首付省下来的现金,可以去做理财,一般情况下,理财收益率都可以达到年化收益率4.5%以上,运气好可以到5%以上。

所以,个人观点,能贷款的绝对不付全款,也不提前还款。能贷多久就贷多久,能贷多少就贷多少。

当然,如果资金非常充足,也不在乎这点理财的小收益,那就付全款,因为全款很方便,付完就好了,也不用每月操心还款,也没有负债,心理上比较舒服,毕竟无债一身轻嘛。